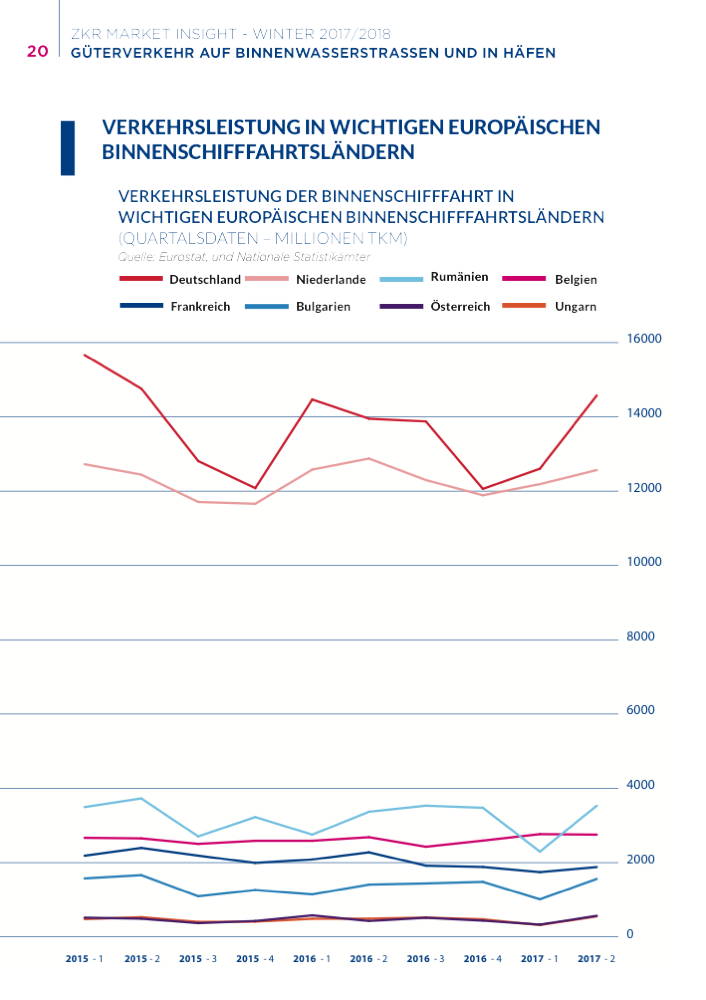

Die Verkehrsleistung der europäischen Binnenschifffahrt ist im zweiten Quartal 2017 von 38,0 Mrd. tkm auf 38,5 Mrd. tkm gestiegen. Mit 1,2 % war die Wachstumsrate aber nur halb so hoch wie in der Industrieproduktion

Trotz der Erholung beim Binnenschiffsverkehr im zweiten Quartal 2017 konnte die Dynamik des Wachstums mit der Industrieproduktion nicht Schritt halten, die um knapp 2% zulegte. In Deutschland, der größten europäischen Volkswirtschaft, lag das Wachstum 2017 im Vergleich zum Vorjahr erwartungsgemäß bei 2,3%, verglichen mit 1,9% im gesamten Euroraum. Für 2018 wird eine Wachstumsrate von 1,9% in Deutschland und von 1,7% im Euroraum prognostiziert.

Die Treibstoffpreise in der Binnenschifffahrt setzten ihre Aufwärtsbewegung im zweiten Quartal 2017 fort und waren im zweiten Quartal 2017 im Durchschnitt um 30% höher als im zweiten Quartal 2016. Für die zweite Jahreshälfte und für das Jahr 2018 ist eine Seitwärtsbewegung wahrscheinlich, basierend auf den Ölpreisvorhersagen für diesen Zeitraum.

Rhein

Die Verkehrsleistung auf dem traditionellen Rhein stieg vom ersten Quartal 2017 bis zum zweiten Quartal 2017 um 11%. Dies ist hauptsächlich einer Erholung von den schwierigen Bedingungen im ersten Quartal 2017 geschuldet (niedrige Wasserstände auf dem Rhein). Im Vergleich zum Jahr 2016 stieg die Verkehrsleistung im zweiten Quartal 2017 um 2%. Da die Verkehrsleistung im ersten Quartal 2017 aber zurückging, war das Gesamtergebnis in der ersten Jahreshälfte trotzdem um 5% niedriger als in der ersten Jahreshälfte 2016.

Die Nebenflüsse des traditionellen Rheins (Main, Mosel, Saar, Neckar) machen 12% der Verkehrsleistung im Rheingebiet in Deutschland aus (Main: 5%, Mosel: 5%, Saar: 1%, Neckar: 1%). Im zweiten Quartal 2017 war der Verkehr auf der Mosel 7% höher als im Vorjahr. Auf der Saar lag der Anstieg sogar bei 37%, mit kräftiger Unterstützung durch die Aktivitäten der Stahlindustrie und dem Wachstum der Eisenerzbeförderung. Der Main verzeichnete einen Zuwachs von 45%, während die Schifffahrt auf dem Neckar stagnierte. Die Donauschifffahrt zeigte im zweiten Quartal 2017 eine bemerkenswerte Erholung, nachdem sie unter den niedrigen Wasserständen und dem Eis im Winter 2017 stark gelitten hatte.

In den Niederlanden stieg die Verkehrsleistung gegenüber dem ersten Quartal 2017, aber nicht gegenüber dem zweiten Quartal 2016. Laut CBS war der Grund hierfür eine lange Unterbrechung des Verkehrs auf der Maas in Folge eines Unfalls.

In Rumänien stieg die Verkehrsleistung um 53% vom ersten Quartal 2017 bis zum zweiten Quartal 2017. Bulgarien zeigte Wachstumsraten, die etwas niedriger ausfielen als in Österreich und Ungarn. Dies wird durch die Tatsache erklärt, dass das Eis und die Niedrigwasserperioden im südlichen Donauraum nicht so gravierend waren und daher der Rebound-Effekt schwächer war.

In Österreich stieg die Verkehrsleistung im zweiten Quartal 2017 um 73% verglichen zum ersten Quartal 2017, und um 33% vergleichen zum zweiten Quartal 2016. Der Anstieg um 73% war den besseren Wasserstraßenbedingungen geschuldet, der Anstieg von 33% den verbesserten wirtschaftlichen Bedingungen im Jahr 2017 im Vergleich zu 2016 (insbesondere durch einen Anstieg der Stahlproduktion im Donauraum).

Ungarn weist ähnliche Wachstumsraten auf wie Österreich, und die Verkehrsentwicklung scheint zwischen diesen beiden Nachbarländern synchronisiert zu sein.

Massengut

In Deutschland zeigten bestimmte Massengütersegmente eine enorme Wachstumsrate. Eisenerze wiesen einen Anstieg von 30% im Vergleich zum zweiten Quartal 2016 auf und einen Anstieg von 25% verglichen mit dem ersten Quartal 2017. Im Flüssiggütersegment stieg der Transport von Mineralölprodukten um 12%, während die Beförderung von Chemikalien stagnierte.

Die Verkehrsleistung bei Containern (in tkm) war um 2% niedriger als im zweiten Quartal 2016, während die TEU-Mengen um 2% anstiegen. Dieser Unterschied kann durch den Niedrigwasserzeitraum zu Beginn des Jahres erklärt werden, der sich auf den Transport von beladenen Containern stärker und nachhaltiger auswirkte als auf den Transport von leeren Containern.

In Belgien setzte der Containertransport seinen Aufwärtstrend mit einem Plus von 6% fort. Die Binnenschifffahrt in Belgien wird durch ein starkes Netzwerk wichtiger See- und Binnenhäfen gefördert (besonders Antwerpen, Gent, Lüttich, Brüssel, Namur), und durch die Schaffung neuer, regelmäßiger Containerverbindungen zwischen diesen Städten. Das Verkehrswachstum während des zweiten Quartals erklärt sich teilweise auch aus dem Unfall, der sich in den Niederlanden ereignete.

In Rumänen machen mit der Landwirtschaft zusammenhängende Trockengütersegmente und die Stahlindustrie 81% der Gesamtverkehrsleistung aus – Eisenerze (36%), landwirtschaftliche Erzeugnisse (33%), Kohle (7%), Metalle (4%). Die Flüssiggüterbeförderung hat einen sehr kleinen Anteil von nur 4%, und der Containertransport liegt bei nur 0,02%.

Der Transport von Eisenerzen stieg in Rumänien um 17% im Vergleich zum zweiten Quartal 2016 und um 80% verglichen mit dem ersten Quartal 2017. Landwirtschaftliche Erzeugnisse zeigten ein Wachstum von 14% im Vergleich zum zweiten Quartal 2016 und einen Anstieg von 45% verglichen mit dem ersten Quartal 2017. Der Grund für eine Gesamtwachstumsrate von nur 6% liegt in der Tatsache, dass es sowohl bei Kohle als auch bei Metallen eine negative Entwicklung gab

Häfen

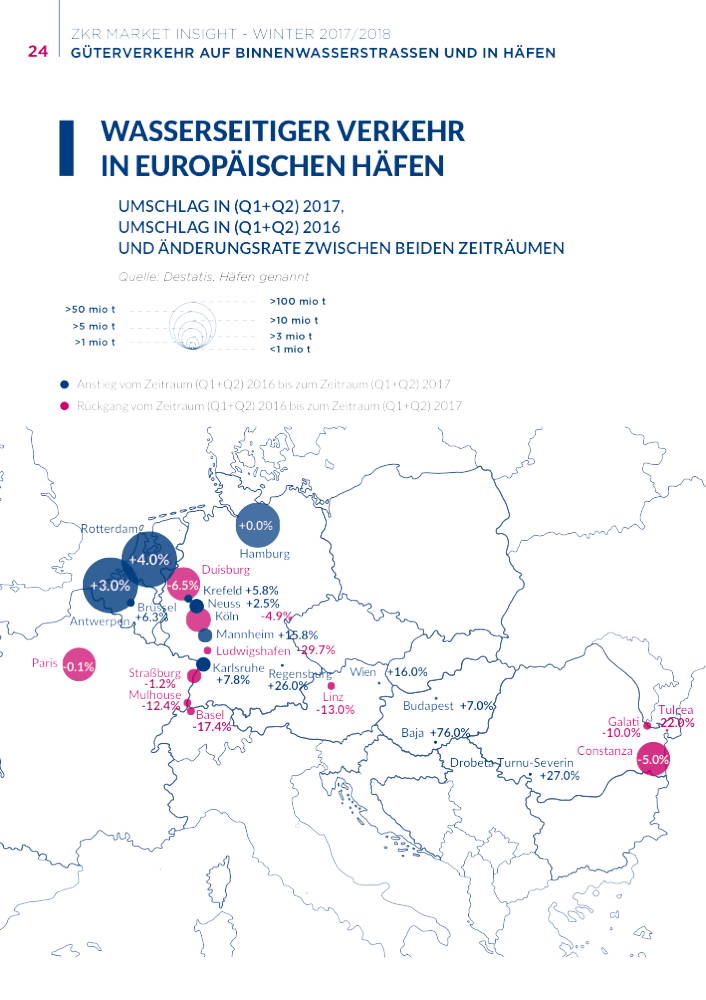

Beflügelt von größeren Umschlagmengen beim Massengut in den großen Seehäfen Rotterdam (+5%), Antwerpen (+1%) und Hamburg (+1%) konnten die zehn größten Rheinhäfen verzeichneten einen Schiffsverkehr von 57 Mio. t im ersten Halbjahr 2017, verglichen mit 60 Mio. t im gleichen Zeitraum des Vorjahres. Dies bedeutet einen Rückgang von 5%, das entspricht dem Rückgang bei der Verkehrsleistung auf dem gesamten traditionellen Rhein.

Die meisten Häfen der oberen und mittleren Donau (Regensburg, Linz, Wien, Budapest, Baja) zeigen, verglichen mit dem Vorjahr, einen starken Anstieg in ihrer halbjährlichen Beförderung. Die einzige Ausnahme ist Linz, ein wichtiges Zentrum der Stahlindustrie. Im zweiten Quartal 2017 stieg die Beförderung in Linz (die vor allem Eisenerz, Metalle und Kohle umfasst) um 18%, verglichen zum zweiten Quartal 2016. Der Grund, weshalb die Änderungsrate in den ersten beiden Quartalen 2017 dennoch negativ ist, kann im enormen Rückgang im ersten Quartal 2017 (-38%) gesehen werden, der im zweiten Quartal 2017 nicht vollständig kompensiert werden konnte.

Containerumschlag

Der Containerumschlag von Binnenschiffen leidet schon seit langem unter Engpassproblemen in den Seehäfen, dies war besonders in der ersten Jahreshälfte der Fall. Gründe waren Änderungen der maritimen Routen, die zu einer hohen Konzentration von maritimen Umschlagsaktivitäten und daher einer nicht ausreichenden Kapazität für den Umschlag von Binnencontainerschiffen führte.

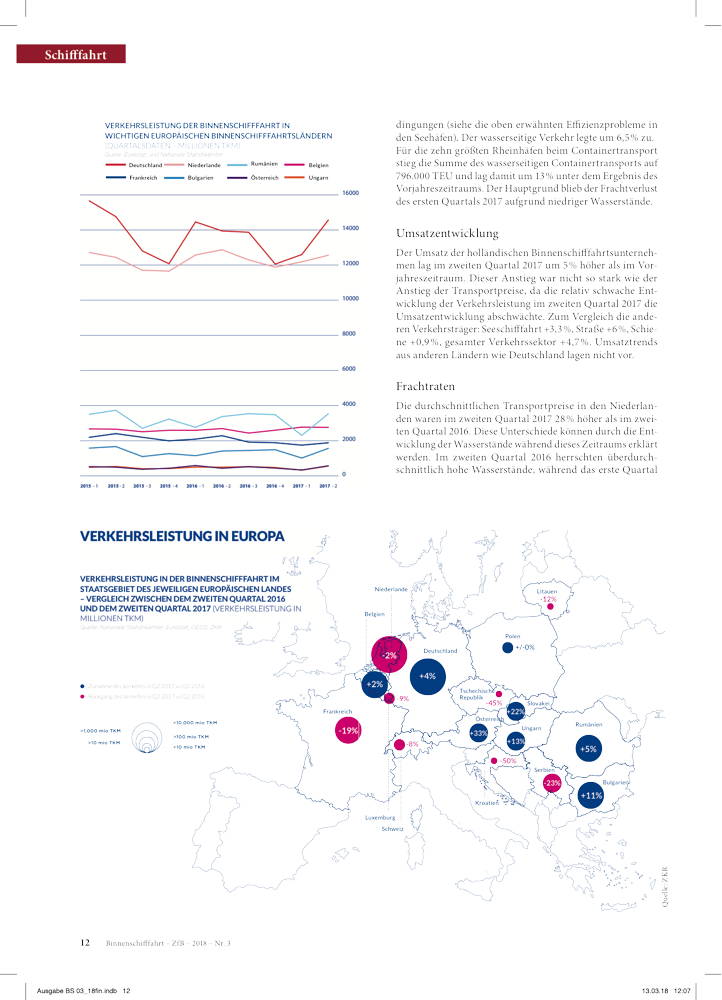

Der wasserseitige Containertransport im größten europäischen Binnenhafen, Duisburg, setzte seinen Aufwärtstrend in der ersten Jahreshälfte 2017 fort, trotz ziemlich schwieriger Bedingungen (siehe die oben erwähnten Effizienzprobleme in den Seehäfen). Der wasserseitige Verkehr legte um 6,5% zu.

Für die zehn größten Rheinhäfen beim Containertransport stieg die Summe des wasserseitigen Containertransports auf 796.000 TEU und lag damit um 13% unter dem Ergebnis des Vorjahreszeitraums. Der Hauptgrund blieb der Frachtverlust des ersten Quartals 2017 aufgrund niedriger Wasserstände.

Umsatzentwicklung

Der Umsatz der holländischen Binnenschifffahrtsunternehmen lag im zweiten Quartal 2017 um 5% höher als im Vorjahreszeitraum. Dieser Anstieg war nicht so stark wie der Anstieg der Transportpreise, da die relativ schwache Entwicklung der Verkehrsleistung im zweiten Quartal 2017 die Umsatzentwicklung abschwächte. Zum Vergleich die anderen Verkehrsträger: Seeschifffahrt +3,3%, Straße +6%, Schiene +0,9%, gesamter Verkehrssektor +4,7%. Umsatztrends aus anderen Ländern wie Deutschland lagen nicht vor.

Frachtraten

Die durchschnittlichen Transportpreise in den Niederlanden waren im zweiten Quartal 2017 28% höher als im zweiten Quartal 2016. Diese Unterschiede können durch die Entwicklung der Wasserstände während dieses Zeitraums erklärt werden. Im zweiten Quartal 2016 herrschten überdurchschnittlich hohe Wasserstände, während das erste Quartal 2017 außergewöhnlich niedrige Pegelstände aufwies, und die Wasserstände im zweiten Quartal 2017 lagen im Bereich des mehrjährigen Durchschnitts.

Auf der Donau waren die Frachtraten im zweiten Quartal des Jahres 2017 um 19% höher als im zweiten Quartal des Jahres 2016. Die positive Entwicklung der Transportnachfrage in den Donauländern war eine der Hauptursachen hierfür.

Die Frachtraten in der Tankschifffahrt auf dem Rhein waren im zweiten Quartal des Jahres 2017 im Durchschnitt 1,3% niedriger als im ersten Quartal 2017, aber 66% höher als im zweiten Quartal des Jahres 2016; der Grund dafür war die Niedrigwasserphase im Januar 2017, die den Beladungsgrade der Schiffe deutlich reduzierte, was im Vorjahr nicht der Fall war.

Kohle

Rund 82% der Verkehrsleistung im Kohletransport in der EU findet in Deutschland statt. Rotterdam ist der Haupthafen und der Rhein die Hauptschlagader für die Versorgung der Stahlindustrie und des Energiesektors in Deutschland. Ein kleinerer Teil der deutschen Kohleimporte kommt über die deutschen Seehäfen, besonders aus Hamburg.

Im Jahr 2016 überquerten 29 Mio. t Kohle die deutsche Grenze auf Binnenschiffen, hauptsächlich auf dem Rhein. Dieser Importverkehr stellte 81% des Gesamttransports in der Binnenschifffahrt in Deutschland (36 Mio. t) dar. Auf Grund des hohen Transportaufkommens von Kohle auf dem Rhein sind Rotterdam und Amsterdam die beiden wichtigsten Häfen auf der Nordrange, mit einem Gesamtkohleumschlag von 48,4 Mio. t. Etwa zwei Drittel der gesamten Kohle werden für die Erzeugung von Elektrizität (und in einem geringem Umfang für Wärme) und ein Drittel wird für die Produktion von Eisen und Stahl verwendet.

Die Beförderung von Kohle auf dem Rhein dürfte im Jahr 2017 und 2018 voraussichtlich zurückgehen, aufgrund des fortdauernden Trends hin zu erneuerbaren Energien in Deutschland. Der Kohleanteil beim Primärenergieverbrauch ist von 13,3% im Jahr 2014 auf 13,0% im Jahr 2015, und auf 12,3% im Jahr 2016 gesunken. Der Primärenergieverbrauch sank auch im ersten Halbjahr 2017 um 6,7% im Vergleich zum ersten Halbjahr 2016. Laut Prognosen wird die Kohlebeförderung auf dem Rhein in diesem Jahr voraussichtlich von 31 Mio. t im Jahr 2016 über 30,7 Mio. t im Jahr 2017 auf 30,4 Mio. t zurückgehen.