Hamburg muss sich von ehemals hochfliegenden Entwicklungsprognosen verabschieden. Laut einer neuen Studie soll der Containerumschlag bis 2035 noch 13 Mio. TEU statt der einst erhofften 20 Mio. TEU erreichen – das hat Konsequenzen für künftige Planungen

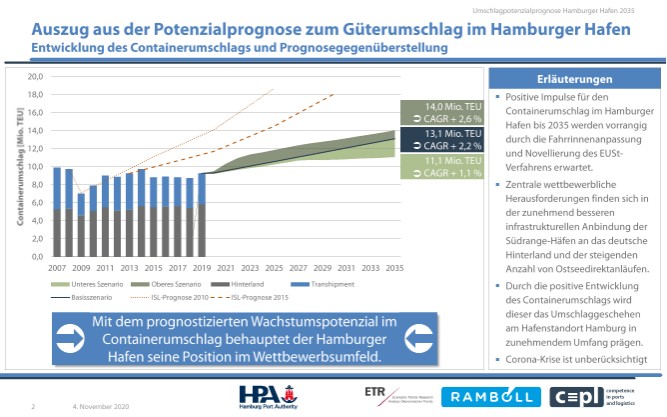

Von 20, 25, ja sogar von bis zu 30 Mio. TEU war in Hamburg die Rede, wenn in der Vergangenheit das Potenzial im Containerumschlag beschrieben wurde. Eine neue Studie im Auftrag der Hafengesellschaft HPA sorgt jetzt für Ernüchterung: In den kommenden 15 Jahren soll die Jahresmenge von heute 9,3 Mio. TEU auf höchstens 13 Mio. TEU steigen. Auch der Gesamtumschlag, der zu zwei Dritteln von Containern bestimmt ist, soll langsamer wachsen als gedacht.

Von 2009 bis 2019 nahm der Seegüterumschlag um jährlich etwa 2,6 Mio. t bzw. insgesamt 23,8 % auf rund 137 Mio. t zu. Im Basisszenario wird bis 2035 gegenüber 2019 ein weiteres Wachstum des Güterumschlags um knapp 30 % auf rund 177 Mio. t erwartet. Dies entspricht im Durchschnitt einem Zuwachs von 2,5 Mio. t/a bzw. 1,6 %/a. Konventionelles Stückgut kommt auf ein durchschnittliches jährliches Wachstum von 0,5 %, trockenes Massengut auf 2,1 %.

Dagegen geht der Umschlag von flüssigem und trockenem Massengut um -1,2 % bzw. -1,5 % zurück. Der Containerumschlag erreicht im Basisszenario ein Niveau von rund 13,1 Mio. TEU. Im besten Fall werden es bis 2035 bis zu 14,0 Mio. TEU bei einem Gesamtumschlag von 192 Mio. t. (+40,2 %). Hierbei wird unterstellt, dass durch die Fahrrinnenanpassung der Elbe positive Effekte im Güterumschlag generiert werden können und sich gleichzeitig der Rückgang im Umschlag fossiler Energieträger weniger dynamisch entwickelt. Im sogenannnten unteren Szenario sind es dagegen nur 11,1 Mio. t bei einem auf 150 Mio. t anwachsenden Gesamtumschlag (+9,6 %).

Bisherige Planungen für eine Erweiterung der Hafenflächen müssten überdacht werden, räumte Wirtschaftssenator Michael Westhagemann daraufhin ein. Gemeint ist unter anderem die seit vielen Jahren geplante Westerweiterung des Eurogate-Terminals im Waltershofer Hafen. In diesem Jahr will seine Behörde die Arbeit an einem neuen Hafenentwicklungsplan aufnehmen. Die Opposition forderte umgehend mehr Tempo, gezielte Investitionen und die Förderung von Innovationen zur Stärkung des Standortes, um auch künftig im internationalen Wettbewerb bestehen zu können.

Westhäfen sind enteilt

Gründe für die neue, deutlich zurückgeschraubte Prognose gibt es einige. Zu den traditionellen Nachteilen wie der langen Revierfahrt über die Elbe und dem Verzug bei der sogenannten Fahrrinnenanpassung für größere Containerschiffe sind in jüngerer Vergangenheit weitere Faktoren hinzugekommen. Die Energiewende in Deutschland führt zu Einbußen beim Umschlag von klassischen Massengütern wie Kohle. Und der Wettbewerb an der Nordrange bis nach Le Havre hat an Härte zugenommen.

Dabei sind die deutschen Häfen, auch Hamburg, gerade bei der Effizienz ihrer Terminals gegenüber den Westhäfen Rotterdam und Antwerpen ins Hintertreffen geraten, wie der Terminalbetreiber Eurogate einräumen musste. Die Folge: »teilweise signifikante Marktanteilsverschiebungen«, wie es in der gemeinsam vom Ingenieurbüro Ramboll, dem Hamburger Institut Economic Trends und cpl verfassten Studie heißt.

So sei die Containermenge von 2007 bis 2019 bei einer durchschnittlichen jährlichen Wachstumsrate von 1,5 % um etwa ein Fünftel auf 47,25 Mio. TEU angestiegen. Rotterdam und vor allem Antwerpen konnten dabei zulegen, während Hamburg und Bremerhaven tendenziell an Boden eingebüßt haben.

Die in den drei Szenarien berücksichtigen Wettbewerbsfaktoren wirken zudem unterschiedlich auf die Transhipmentmärkte und Fahrtgebietsstrukturen, heißt es. Hier ergibt sich eine Differenz im Wachstum von bis zu 32 %, je nachdem, wie sich die Elbvertiefung, die Entwicklung des Jade-Weser-Port in Wilhelmshaven und die Tendenz zu Ostsee-Direktanläufen bei den Linienreedereien auswirken. Auch Mittelmeer-Dienste und -Häfen entwickeln sich gegenüber den Häfen in Nordeuropa zunehmend als Konkurrenten.

Im Fahrtgebiet von/nach Asien, dem wichtigsten in Hamburg, sei mit Verlagerungen im Containerverkehr unter anderem nach Wilhelmshaven sowie auf die Neue Seidenstraße zu rechnen, Nordamerika-Verkehre dürften dagegen kaum wachsen.

![]()